|

|

|

|

Главная >> Финансовый менеджмент: теория и практика. Ковалев. В.В. |

|

|

Критерии оценки инвестиционных проектов

Метод определения срока окупаемости инвестицийСрок окупаемости инвестиции (Payback Period, РР) применяется для оценки инвестиционных проектов и предусматривает расчет числа базисных периодов, за которое произойдет возмещение сделанных инвестиционных расходов без учета фактора времени. Этот метод, являющийся одним из самых простых и широко распространенных в мировой учетно-аналитической практике, не предполагает временной упорядоченности денежных поступлений. Алгоритм расчета зависит от равномерности распределения прогнозируемых доходов от инвестиции. Если доход распределен по годам равномерно, то срок окупаемости рассчитывается делением единовременных затрат на величину годового дохода, обусловленного ими. При получении дробного числа оно округляется в сторону увеличения. Если прибыль распределена неравномерно, то срок окупаемости рассчитывается прямым подсчетом числа лет, в течение которых инвестиция будет погашена кумулятивным доходом. Общая формула расчета показателя РР имеет вид

Нередко показатель РР рассчитывается более точно, т. е. рассматривается дробная часть года; при этом делается молчаливое предположение о том, что денежные потоки распределены равномерно в течение каждого года. Так, для проекта с денежным потоком (млн руб.)-100 40 40 40 30 20 значение показателя РР равно 3 годам, если расчет ведется с точностью до целого года, или 2,5 года — в случае точного расчета. Одним из недостатков критерия РР является игнорирование им фактора времени. Для преодоления этого недостатка разработали модификацию показателя РР, известную как дисконтированный срок окупаемости инвестиции (Discounted Payback Period, DPP) и предусматривающий расчет числа базисных периодов, за которое произойдет возмещение сделанных инвестиционных расходов с учетом фактора времени. Соответствующая расчетная формула, построенная на базе DCF-модели, имеет вид

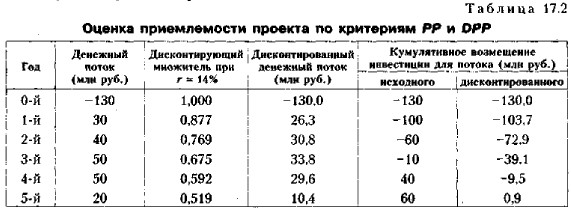

В качестве ставки дисконтирования г может использоваться средневзвешенная стоимость капитала WACC. Для удобства расчетов можно пользоваться дисконтирующим множителем FM2 (r%, n). Очевидно, что в случае дисконтирования срок окупаемости увеличивается, т. е. всегда DPP > РР. Проект, приемлемый по критерию РР, может оказаться не приемлемым по критерию DPP. Рассмотрим пример. Пример Компания рассматривает целесообразность принятия проекта с денежным потоком, приведенным во второй графе табл. 17.2. Стоимость капитала компании 14%. Как правило, проекты со сроком погашения, превышающим 4 года, не принимаются. Сделать анализ с помощью критериев обыкновенного и дисконтированного сроков окупаемости. Решение Результаты расчетов приведены в табл. 17.2.

Из приведенных в табл, 17.2 расчетов видно, что РР = 4 года (при точном расчете РР = 3,25 года), a DPP = 5 лет (при точном расчете DPP - 4,9 года). Таким образом, если решение принимается на основе обыкновенного срока окупаемости, то проект приемлем, если используется критерий дисконтированного срока окупаемости, то проект скорее всего будет отвергнут.

|

|

|